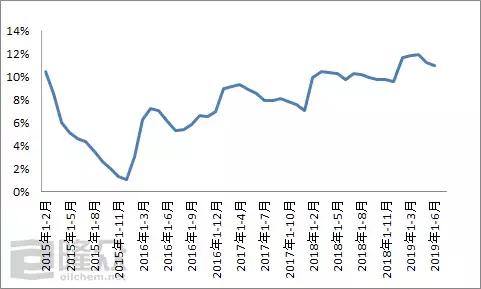

2019年上半年,在成本面支撑乏力以及需求清淡双压力下,丙烯酸乳液价格以跌为主,调价较为频繁,较年初下跌10%左右。下游涂料行业产量增速放缓,需求略显清淡;丙烯酸乳液按单生产,开工率不足六成,供略大于求。

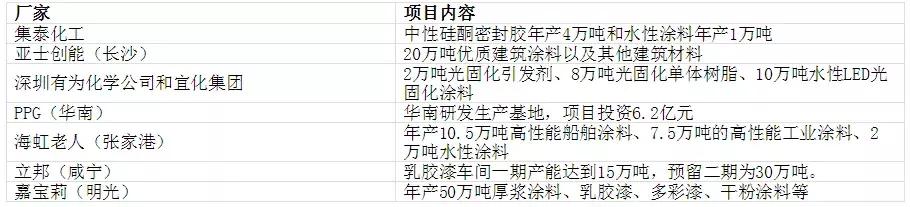

国内外涂料公司制作规模逐步扩大,布局广泛,原材料企业紧紧跟随涂企步伐。2019年上半年巴德富(沧州)年产15万吨丙烯酸乳液项目试运行,东联新沂新材料项目开工,保立佳新材料与明光市签约,未来两年内,丙烯酸乳液产能将继续释放。

2019年上半年,成本面支撑不足,加之下游需求清淡,利好难寻,丙烯酸乳液价格以震荡下行为主,调价频率较为频繁。分别在二月底、四月底及六月初出现下滑,累计下跌幅度在10%左右。然受主要原材料价格波动频繁影响,大部分企业报价仅供参考,实际成交价格执行一单一谈,多以成交量和客户熟悉程度商谈为主。目前,主流苯丙乳液价格的范围在7000-8200元/吨,主流纯丙乳液价格的范围在8800-9800元/吨。

丙烯酸乳液种类非常之多,按照成分可分为苯丙乳液、纯丙乳液、醋丙乳液、硅丙乳液等。主要原材料有丙烯酸丁酯、苯乙烯、MMA、醋酸乙烯、各种助剂、水等。

我们以华东市场行情报价为例,分析2019年上半年丙烯酸乳液部分原材料市场情况。首先就丙烯酸丁酯而言,2019年上半年国内丙烯酸丁酯市场走势欠佳,整体呈现震荡下跌走势明显,尤其在第二季度尤为明显,市场行情报价不断下探,创近两年来最低点,导致丙烯酸丁酯长期徘徊在成本线附近挣扎,最终利润依旧首次进入亏损阶段。虽国内丙烯酸丁酯市场价依然跌至冰点,而市场人士仍保持看空心态较重,难保现在的冰点成本今年最低点。据悉主要是由于上半年旺季不旺,未能给淡季市场行情报价打下坚实基础,而第二季度过后整个市场将进入淡季,下游开工负荷将随着淡季的带来而不断降低,需求量也将随之出现非常明显的下降幅度。同时在下半年,国内部分新建装置开启,其中有上海华谊16万吨/年丙烯酸丁酯,泰兴金江10万吨/年丙烯酸丁酯以及浙江卫星18万吨酸及16万吨/年丙烯酸丁酯,新产能将开始释放,使得市场供应进一步扩充,而后期安全检查以及环保检查将进入常态化,规格不断升高,对其下游影响较重。在高供应低需求的情况下,国内供大于求局面将会促进加重,故而预计下半年国内丙烯酸丁酯整个市场保持较低水平弱势盘整,短期的拉涨但难以冲破今年高点。

2019年上半年,国内MMA市场弱势整理,较年初跌幅达4000元/吨左右。截止到6月15日,华东证券交易市场主流报盘11800-12000元/吨,华南证券交易市场主流商谈围绕12500-12700元/吨。未来市场何去何从?市场有关人员看法迷茫,总的来看,心态略显悲观。需求面未有明显改观,价格反弹阻力重重,偏弱运行仍是主基调。

2019年上半年,国内苯乙烯主流市场整体走势整理上扬,但半年市场很快将结束,而苯乙烯主流市场(以华东为例)的高低点差价仅在1185元/吨,其中市场收盘均价高点在9010元/吨(6月18日),而低点在7825元/吨(3月25日)。截止6月30日,华东市场收盘均价在8830元/吨,较2018年底的8075元/吨价格,上涨了755元/吨,苯乙烯市场走势整体呈整理走高涨价的态势。

在丙烯酸乳液主流配方中,丙烯酸丁酯占比30%左右,成本面受丙烯酸丁酯价格影响较大,市场行情报价走势基本与成本面一致。

2019年上半年,丙烯酸乳液市场供应正常,按单生产为主,开工率总体维持在60%左右,仍然维持供略大于求的格局。

据隆众资讯不完全统计,2019年上半年巴德富(沧州)年产15万吨丙烯酸乳液项目试运行。进入6月份,东联防水材料项目在新沂经开区举办开工仪式,宣告年产25万吨水性乳液和助剂,5万吨溶剂型项目正式施工。进入7月份,上海保立佳化工有限公司与安徽省明光市经开区正式签约50万吨丙烯酸乳液项目。

2019年上半年我国丙烯酸乳液下游需求依旧集中在涂料方面,目前,涂料行业稳中有进。制造业、电子产业、新能源汽车等、船舶集装箱等成为拉动涂料行业供需增长新动能。据不完全统计,2019年上半年涂料筹建以及新建产能达146万吨,未来涂料产量将不断刷新纪录,对涂料原材料的需求将逐步增加。

然而,政府绿色环保政策指引下,企业环保投入及技术绿色创新,成本集聚上升,利润率下滑,中小型涂料企业生存空间逐渐缩小。然距离大型涂料企业新建项目投入还有段时间,再加上房地产行业不景气,对上游涂料原材料的需求有所不足。

国际企业和国内大规模的公司都加入了国内的投资浪潮。国际企业正在不断壮大,以扩大其市场占有率,并进入新的细分市场。例如立邦投入大量资金抢占中国工业涂料,如风电基础设施涂料和客车涂料市场。

据统计,亚太地区涂料消费量约占到全球总量的一半,而中国约占亚太区的消费总量的三分之二,前景十分可观,我国已变成全球上涂料生产大国,同时也是一个重要的涂料消费大国。我国有近14亿人口,一个巨大的潜在消费市场已为世人瞩目,因此,中国涂料行业的发展空间依然极具潜力。

2018年国内各省市陆续制定发布了各区域内危险化学品生产企业搬迁时间表,大部分涂料、化工企业在2019年启动搬迁,据预计,本次搬迁将会涉及上万家涂料、化工企业。部分中小型涂料企业被淘汰,生存空间被中大型涂料企业抢占。目前增加生产规模,集中布局主流市场,成为一种新趋势。

2019年上半年,作为上游涂料原材料之一的丙烯酸乳液,其主流生产商销售量较去年增幅较大,特别是保立佳化工,增幅达到20%,表现突出。部分停产企业,大多实现代加工。目前华腾冀春新材料积极研发,打出自己品牌的同时,为别的企业进行代加工。

中国涂料工业协会发布报告《2018年中国涂料行业经济运作情况分析及未来走势》。报告初步预测,2019年,中国涂料产量将达1860万吨,增速为6%左右;产值预计为3430亿元左右,增速为5%左右。

2019年,我国涂料行业面临较为复杂的形势,涂料生产企业应当更加紧密地与下游涂装企业加强协同创新,以技术方法使用户得到满足在环保升级改造与产品质量提升等方面的需求。在政策层面,环保压力将继续常态化,涂料生产企业应当更加密切地关注相关领域的政策导向,“以环保促转型、以绿色谋发展”的企业将继续在2019年收获政策红利。在企业未来的发展方面,公司发展的差异化将逐步明显,必将促使更多企业选择合作发展或寄希望于长期资金市场。2019年,我国涂料行业仍处在重要战略机遇期,将保持缓中趋稳、稳中有变的势头。

2019年1—6月份,全国房地产开发投资61609亿元,同比增长10.9%,增速比1—5月份回落0.3个百分点。其中,住宅投资45167亿元,增长15.8%,增速回落0.5个百分点。住宅投资占房地产开发投资的比重为73.3%。

1—6月份,商品房销售面积75786万平方米,同比下降1.8%,降幅比1—5月份扩大0.2个百分点。其中,住宅销售面积下降1.0%,办公楼销售面积下降10.0%,商业营业用房销售面积下降12.3%。商品房销售额70698亿元,增长5.6%,增速回落0.5个百分点。其中,住宅销售额增长8.4%,办公楼销售额下降12.5%,商业营业用房销售额下降10.0%。

据中国汽车工业协会统计多个方面数据显示,从2019年6月产销数据完成情况看,虽然行业整体降幅有所收窄,但是行业产销整体下降依然面临较大压力,产销已连续12个月呈现同比下降。受7月1日部分地区切换国六标准,以及新能源汽车补贴退坡过渡期于6月25日结束,在厂家和经销商促销政策的共同促进下,乘用车市场需求比上月有所回升,本月汽车产销率108.5%。企业去库存力度加大,企业端库存降至2014年7月以来的最低点;受国家治理“大吨小标”力度加大,轻型货车产销环比和同比均呈现了10%以上的下降,进而影响到商用车产销的增速。

从上半年产销情况去看,汽车产销整体处于低位运行,低于我们年初的预期。市场消费动能并未受“价格促销”等因素影响提升,消费者观望情绪未有改善。随着7月1日国家购置税新政的正式实施及部分地区国六标准的正式切换,消费动能或有所改善,这些将会成为下半年市场需求改善的积极因素。

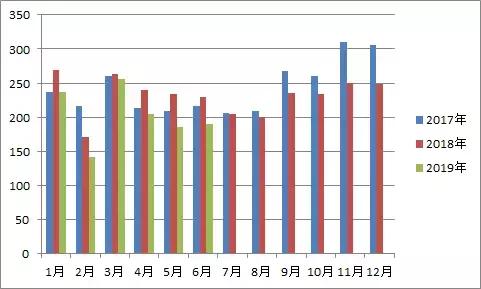

1-6月,汽车产销分别完成1213.2万辆和1232.3万辆,产销量比上年同期分别下降13.7%和12.4%,产量降幅比1-5月扩大0.7个百分点,销量降幅收窄0.6个百分点。

2019年上半年全国造船三大指标一升两降,国际市场占有率继续保持领先。2019年1-6月,全国造船完工量1966万载重吨,同比增长4.2%,其中海船为571万修正总吨;新承接船舶订单量1206万载重吨,同比下降46.9%,其中海船为393万修正总吨。截至6月底,手持船舶订单量8172万载重吨,同比下降10.3%,其中海船为2684万修正总吨,出口船舶占总量的90.8%。今年上半年,我国造船完工量、新接订单量、手持订单量以载重吨计分别占世界市场占有率的37.7%、51.8%和42.9%,继续保持国际领先。返回搜狐,查看更加多

沪公网安备 沪ICP备16050347号-1